每月專欄

2017-04-05

葉秀玉:綜合所得稅各項相關稅額須知

一年一度報稅季節即將來臨,依所得稅法第七十一條規定納稅義務人應於每年五月一日起至五月三十一日止,填具結算申報書,向戶籍所在地或任一國稅局,申報前一年度內綜合所得總額以及有關減免、扣除額,計算並結算其應納稅額或應退稅金額,進行申報並自行繳納。

財政部表示,綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額及退職所得定額免稅金額,依所得稅法第5條第1項、同條第3項、第5條之1及第14條第4項規定,每遇消費者物價指數較上次調整年度之指數上漲累計達3%以上時,按上漲程度調整之;至所得基本稅額相關免稅額,依所得基本稅額條例第3條第2項、第8條第2項、第12條第5項及第13條第3項規定,每遇消費者物價指數較上次調整年度之指數上漲累計達10%以上時,按上漲程度調整之。

前開各項免稅額、扣除額、課稅級距金額及定額免稅金額,因105年度適用之平均消費者物價指數較上次調整年度之指數上漲累計未達應行調整標準,故免予調整。

財政部公告105年度綜合所得稅各項相關稅額如下:

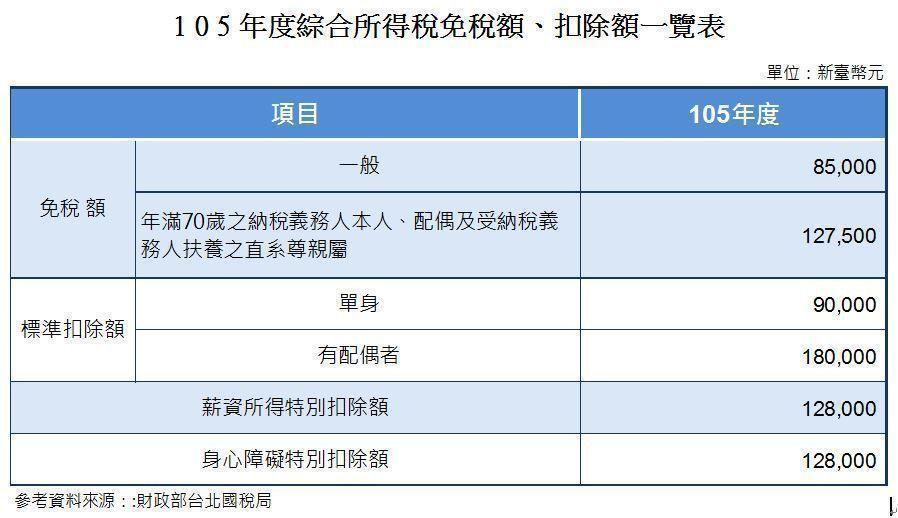

【綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距金額金額】

一、免稅額:每人新臺幣(下同)85,000元;年滿70歲的納稅義務人本人、配偶及受納稅義務人扶養的直系尊親屬,其免稅額為127,500元。

二、標準扣除額:納稅義務人個人扣除90,000元;有配偶者扣除180,000元。

三、薪資所得特別扣除額:每人每年扣除數額以128,000元為限。

四、身心障礙特別扣除額:每人每年扣除128,000元。

五、綜合所得稅課稅級距及累進稅率:

.JPG)

【計算退職所得定額免稅之金額】

.JPG)

民眾詢問於105年3月退休,其服務年資20年,一次領取之退休金500萬元,如何計算應稅之退職所得?

中區國稅局彰化分局說明,依據財政部104年12月11日公告105年度計算退職所得定額免稅之金額如下:

一、一次領取退職所得者,其105年度所得額之計算方式如下:

該分局進一步說明,依所詢案例,該員工領取退休金500萬元,其中免稅之退職所得額為4,250,000元

【個人所得基本稅額條例之基本所得額金額】

財政部於104年12月11日財政部台財稅字第10404689580號公告105年度個人免依所得基本稅額條例規定繳納所得稅之基本所得額金額、計算基本稅額時基本所得額應扣除之金額及免計入個人基本所得額之保險死亡給付金額,說明如下:

基本稅額應先與一般所得稅額作比較。如果一般所得稅額高於或等於基本稅額,則不必再繳納基本稅額,只要依原來的綜合所得稅規定繳稅即可。如果一般所得稅額低於基本稅額,除依原來的綜合所得稅規定繳稅外,應另就基本稅額與一般所得稅額的差額繳納所得稅,且該差額不得以投資抵減稅額減除之。

【105年發生之繼承或贈與案件應適用之免稅額、不計入遺產總額】

依財政部財政部104年12月11日台財稅字第10404689860號公告,105年發生之繼承或贈與案件應適用之免稅額、不計入遺產總額及各項扣除額金額如下:

一、遺產稅

提醒您:

參考資料來源:財政部賦稅署、財政部台北國稅局。

財政部表示,綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額及退職所得定額免稅金額,依所得稅法第5條第1項、同條第3項、第5條之1及第14條第4項規定,每遇消費者物價指數較上次調整年度之指數上漲累計達3%以上時,按上漲程度調整之;至所得基本稅額相關免稅額,依所得基本稅額條例第3條第2項、第8條第2項、第12條第5項及第13條第3項規定,每遇消費者物價指數較上次調整年度之指數上漲累計達10%以上時,按上漲程度調整之。

前開各項免稅額、扣除額、課稅級距金額及定額免稅金額,因105年度適用之平均消費者物價指數較上次調整年度之指數上漲累計未達應行調整標準,故免予調整。

財政部公告105年度綜合所得稅各項相關稅額如下:

【綜合所得稅免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額及課稅級距金額金額】

一、免稅額:每人新臺幣(下同)85,000元;年滿70歲的納稅義務人本人、配偶及受納稅義務人扶養的直系尊親屬,其免稅額為127,500元。

二、標準扣除額:納稅義務人個人扣除90,000元;有配偶者扣除180,000元。

三、薪資所得特別扣除額:每人每年扣除數額以128,000元為限。

四、身心障礙特別扣除額:每人每年扣除128,000元。

五、綜合所得稅課稅級距及累進稅率:

【計算退職所得定額免稅之金額】

民眾詢問於105年3月退休,其服務年資20年,一次領取之退休金500萬元,如何計算應稅之退職所得?

中區國稅局彰化分局說明,依據財政部104年12月11日公告105年度計算退職所得定額免稅之金額如下:

一、一次領取退職所得者,其105年度所得額之計算方式如下:

- 一次領取總額在175,000元乘以退職服務年資之金額以下者,所得額為0。

- 超過175,000元乘以退職服務年資之金額,未達351,000元乘以退職服務年資之金額部分,以其半數為所得額。

- 超過351,000元乘以退職服務年資之金額部分,全數為所得額。

該分局進一步說明,依所詢案例,該員工領取退休金500萬元,其中免稅之退職所得額為4,250,000元

〔(175,000元×20年)+(5,000,000元-175,000元×20年)÷2 〕

因此該員工應稅之退職所得額為750,000元(5,000,000元-4,250,000元),營利事業於給付前揭退休金時,應按6%扣繳率扣繳稅款。【個人所得基本稅額條例之基本所得額金額】

財政部於104年12月11日財政部台財稅字第10404689580號公告105年度個人免依所得基本稅額條例規定繳納所得稅之基本所得額金額、計算基本稅額時基本所得額應扣除之金額及免計入個人基本所得額之保險死亡給付金額,說明如下:

- 105年度個人之基本所得額超過670萬元者,其基本稅額為基本所得額扣除670萬元後,按20%計算之金額。

- 本條例第12條第1項第2款但書規定之保險死亡給付,105年度每一申報戶全年合計數在3,330萬元以下部分,免予計入個人之基本所得額。

基本稅額應先與一般所得稅額作比較。如果一般所得稅額高於或等於基本稅額,則不必再繳納基本稅額,只要依原來的綜合所得稅規定繳稅即可。如果一般所得稅額低於基本稅額,除依原來的綜合所得稅規定繳稅外,應另就基本稅額與一般所得稅額的差額繳納所得稅,且該差額不得以投資抵減稅額減除之。

【105年發生之繼承或贈與案件應適用之免稅額、不計入遺產總額】

依財政部財政部104年12月11日台財稅字第10404689860號公告,105年發生之繼承或贈與案件應適用之免稅額、不計入遺產總額及各項扣除額金額如下:

一、遺產稅

1. 免稅額:新臺幣(下同)1,200萬元。

2. 不計入遺產總額之金額:被繼承人日常生活必需之器具及用品:89萬元以下部分。被繼承人職業上之工具:50萬元以下部分。

3. 扣除額:

2. 不計入遺產總額之金額:被繼承人日常生活必需之器具及用品:89萬元以下部分。被繼承人職業上之工具:50萬元以下部分。

3. 扣除額:

配偶扣除額:493萬元。

直系血親卑親屬扣除額:每人50萬元。

其有未滿20歲者,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。

父母扣除額:每人123萬元。

重度以上身心障礙特別扣除額:每人618萬元。

受被繼承人扶養之兄弟姊妹、祖父母扣除額:每人50萬元。兄弟姊妹中有未滿20歲者,並得按其年齡距屆滿20歲之年數,每年加扣50萬元。

喪葬費扣除額:123萬元。

二、贈與稅

免稅額:每年220萬元。

提醒您:

- 扣繳憑單上有「扣繳稅額」或「可扣抵稅額」,依法可申請退稅,但務必需要透過報稅,才可以把扣繳稅款及可扣抵稅額退回!

- 當個人所得達到課稅標準而未辦理結算申報者,稅捐稽徵機關除發單補徵本稅外,尚可依情節輕重程度,按補徵稅款加處 3 倍以下的罰鍰。

- 相關綜合所得稅結算申報資訊可點閱→財政部稅務入口網站https://goo.gl/HFICi7→國稅節稅手冊。

參考資料來源:財政部賦稅署、財政部台北國稅局。

|

|

|

服務專線: 02 7730 6589 |