每月專欄

2017-05-09

陳慧娥:遺贈稅提高,如何規劃

畢生心血所累積的財富,如何進行資產移轉與財富傳承,一直是高資產族群的一大課題。無論選擇什麼方式主要目地不外乎降低課稅級距,保險也是大多數人選擇的方法之一。

進行遺產稅與贈與稅的規劃時當然是越早越好,因為時間也是重要的關鍵因素,透過保險給付的節稅優勢預先做好遺產稅的規劃;除指定受益人的死亡保險金不會被課遺產稅外,由於繳納保險費用,相對財產減少,將使被課稅的遺產淨額同時減少。

想留錢給子女或做遺贈稅規劃的人,以子女為要保人,同時為受益人,「規劃期繳型儲蓄險或一次性躉繳商品」以減少不必要的爭議。根據最低稅負制對生存保險金給付規定,「要保人與受益人非同一人的人壽保險及年金保險,受益人領取的保險給付仍應計入個人之基本所得額」,因此要讓子女能夠獲得免稅的保險金給付,子女要同時是要保人及受益人才行,而父母應該注意每年贈與最高上限不超每人220萬。過程也得特別注意,先以贈與方式將錢匯入子女的戶頭,再由子女帳戶繳付保費,只要取得免稅的贈與完稅證明,未來身故後的保險給付將成為子女的合法資產,也可以做為繳交遺產稅的資金來源。當財產金額龐大時應及早規劃,善用夫妻間贈與、每年度贈與的免稅額以及子女婚嫁贈與,將財產移轉給下一代,以減少遺產及贈與稅的稅賦。

.JPG)

.JPG)

如果年紀不大身體狀況還不錯,建議以預留稅源方式先試算以目前資產配置狀況可能產生之遺產稅金額,採年繳方式購買終身壽險或是定期險,變额萬能壽險。指定繼承人為受益人讓其有一筆資金來繳納遺產稅,相對的所需保費較低,可繼續保有資金的流動性以作其他自己認為較佳的投資配置!

若手邊資產現金較為龐大,躉繳商品也是一項利多,不單可以降低目前利息所得,資產持有人爲要被保險人,不但同時擁有資產決定權,也能在離開時透過指定受益人,免去了不確定因素。

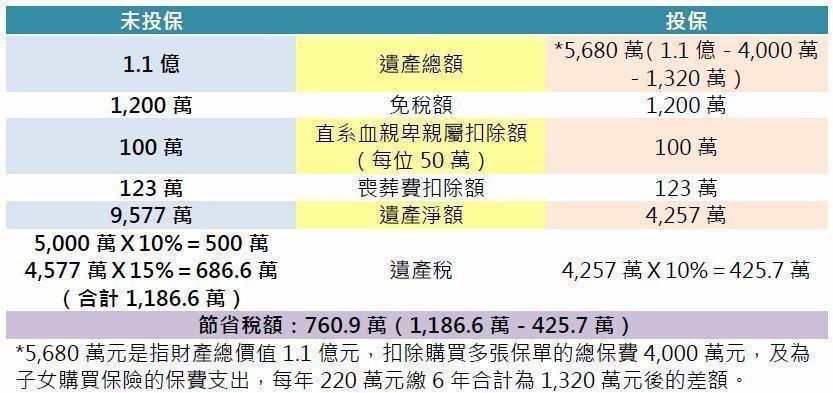

案例-有無投保,遺產稅差多少? (案例來源:台灣人壽壽險行銷規劃指南)

郭先生53歲擁有1億1千多萬元財產,郭先生除了不動產外,銀行存款有5千萬元,配偶已身故,育有一兒一女,且已各自成家。如果郭先生拿4千萬元存款投保多張以自已為要、被保險人及生存受益人的終身還本保險,而身故保險金則指定由子女均分;此外,他也用贈與保費方式,以子女名義購買保險,每年保費控制在220萬免贈與稅的範圍內。如果投保的是十年繳費的保險,那麼十年下來就可移轉2,200萬財產給子女。

假設六年後郭先生意外身故,子女各自領得的身故保險金只要沒有超過3,330萬元,就不必申報最低稅負。在郭先生財產價值都沒改變的假設下,他有運用保險與沒有運用保險稅金差異如下。

郭先生透過保險,不僅在生前可領取生存給付,且由於要保人與受益人都是郭先生本人,因此不需繳納所得稅,另外他替子女購買保險,既有保障子女生活的作用,每年繳納220萬元的保費,又在贈與稅免稅額規定內,不必繳贈與稅;郭先生身故時,子女各自領得的身故保險金,不必課徵遺產稅,而且因為沒有超過3,330萬未達個人基本所得額,不必納入最低所得額計算,因此透過保險規劃,替郭先生家人省下760.9萬元可觀的稅負支出。

|

|

|

服務專線: 02 7730 6589 |